240 дней без %

УБРиР

- Лимит — 299 999 руб

- Проц. ставка от 17%

- 0% до 240 дней

- Кэшбэк до 10%

- Стоимость от 0 руб

Обзор условий

120 дней без %

УБРиР

- Лимит — 299 999 руб

- Проц. ставка от 17%

- 0% до 120 дней

- Кэшбэк 1% на ВСЁ

- Стоимость от 0 руб

Обзор условий

110 дней

Райфайзен Банк

- Лимит — 600 000 руб

- Проц. ставка от 19%

- 0% до 110 дней

- Кэшбэк — нет

- Кэшбэк на супермакеты

- Стоимость от 0 руб

Обзор условий

MTS CashBack

МТС Банк

- Лимит — 299 999 руб

- Проц. ставка от 11,9%

- 0% до 111 дней

- Кэшбэк до 10% на супермаркеты

- Обслуживание бесплатно

- Выпуск — 299 руб

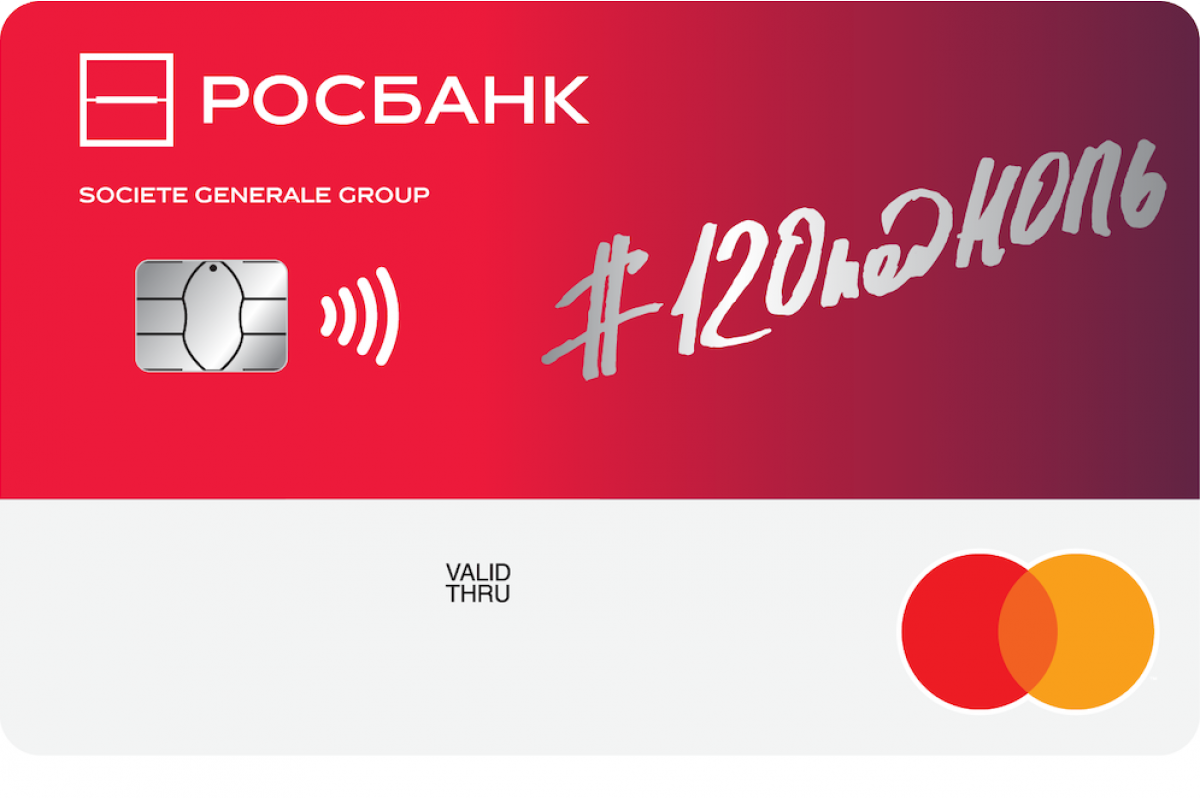

120 под НОЛЬ

Росбанк

- Лимит — 1 000 000 руб

- Проц. ставка от 21,4%

- 0% до 120 дней

- Кэшбэк — нет

- Стоимость от 0 руб

100 дней без %

Альфа-Банк

- Лимит — 500 000 руб

- Проц. ставка от 11,9%

- Кэшбэк до 30%

- Льготн. период до 100 дней

- Снятие наличных 0%

- Стоимость 590 руб/год

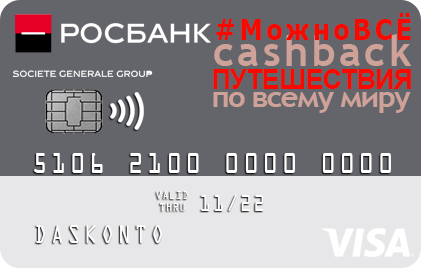

Можно ВСЁ

Росбанк

- Лимит — 1 000 000 руб

- Проц. ставка от 25,9%

- 0% до 62 дней

- Кэшбэк до 10%

- Кэшбэк + Travel бонусы

- Стоимость от 0 руб

CashBack

Альфа-Банк

- Лимит — 300 000 руб

- Проц. ставка от 25,99%

- 0% до 60 дней

- Кэшбэк до 10% на АЗС, рестораны

- Стоимость 3 990 руб/год

Platinum

Тинькофф Банк

- Лимит — 300 000 руб

- Проц. ставка от 12%

- Кэшбэк до 30%

- Льготн. период до 55 дней

- Стоимость 590 руб/год

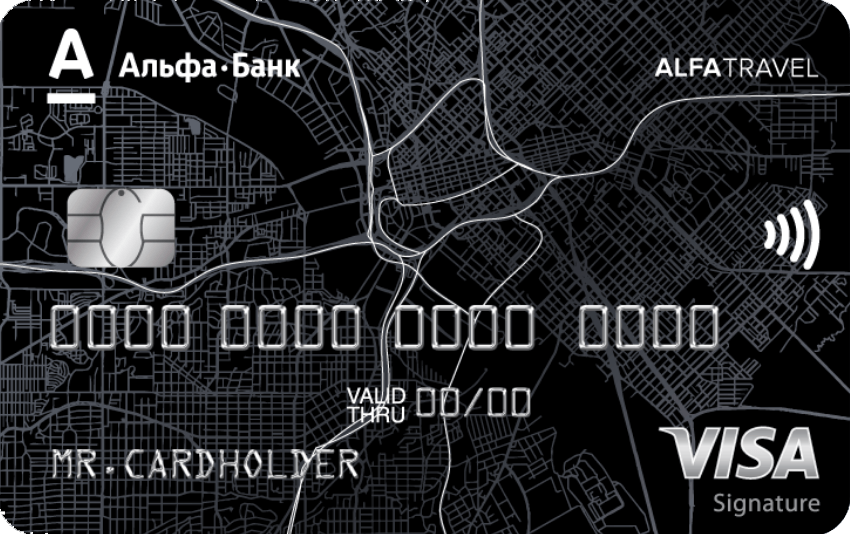

Travel

Альфа-Банк

- Лимит — 500 000 руб

- Проц. ставка от 14,99%

- 0% до 60 дней

- Кэшбэк мили до 9%

- Страховка в путешествии

- Стоимость 1290 руб/год

Обзор условий

Перекресток

Альфа-Банк

- Лимит -700 000 руб

- Проц. ставка от 23,99%

- 0% до 60 дней

- Кэшбэк до 7%

- Кэшбэк на супермакеты

- Стоимость 490 руб/год

All Airlines

Тинькофф Банк

- Лимит — 700 000 руб

- Проц. ставка от 15%

- 0% до 55 дней

- Кэшбэк мили до 30%

- Страховка в путешествии

- Стоимость 1890 руб/год

МТС Деньги Zero

МТС Банк

- Лимит — 150 000 руб

- Проц. ставка 0% или 30 руб/день

- Кэшбэк до 8%

- Стоимость 0 руб

Обзор условий

DRIVE

Тинькофф Банк

- Лимит — 700 000 руб

- Проц. ставка от 15%

- 0% до 55 дней

- Кэшбэк до 10% на АЗС

- Стоимость от 900 руб/год

Обзор условий

МТС Деньги Weekend

МТС Банк

- Лимит — 299 999 руб

- Проц. ставка от 24,9%

- 0% до 51 дня

- Кэшбэк до 9%

- Стоимость 900 руб/год

Обзор условий

Для безналичных платежей Для пополнения другой кредитки Для продуктов Кредитка на льготных условиях Кредитный лимит Сбербанк Тинькофф банк Альфа-Банк Дебетовые карты 5% кэшбэк Кредитный заем Для покупок Сервисы выдачи займов До 7% годовых

Льготный период — отличный способ стимулировать клиентов к открытию кредитных карт. Используется он практически всеми российскими банками. Как правило, это полный возврат заемных денежных средств в оговоренный срок, либо беспроцентные покупки в течении того же времени.

Клиентам следует относиться крайне внимательно к условиям договора. Дело в том, что несмотря на общий принцип, условия, предлагаемые разными банками сильно отличаются, а тарифы варьируются. Например, некоторые банки распространяют выгодные условия только на некоторые виды транзакции. В других существуют особые условия перерасчета процента на остаток долга к концу льготного периода.

Но, несмотря на разницу предложений, грэйс период — это отличная возможность взять беспроцентный займ у банка на короткий период времени, например до зарплаты. Поэтому, в данной статье рассмотрим особенные условия нескольких вариантов предложения, чтобы снизить риск нарваться на большую переплату.

Виды льготного кредитования

- Беспроцентный период до определенного числа следующего месяца;

- С привязкой к расчетному периоду;

- Льготный период с привязкой к дате подписания договора;

- Беспроцентный период — календарный месяц плюс 30 дней;

- Льготный период от совершения первой траты;

- Льготный период рассчитывается с даты каждой траты.

Безпроцентный период до определенного числа следующего месяца

Пожалуй, самое популярное предложение. Рекламный слоган «55 дней без процентов» так и манит воспользоваться денежными средствами с возможностью вернуть их почти через 55 дней. И действительно, если человек берет займ 1ого числа (например марта), то вернуть их без процентов он может до 25 числа следующего месяца — через 55 дней. Загвоздка заключается в том, что взяв деньги 15 числа, он сокращает свой льготный период на 15 дней, т.к. вернуть их нужно по-прежнему до 25 апреля. Еще одной особенностью являются проценты, начисляемые на остаток долга, начиная с первого дня после наступления оговоренного числа. Появляется обязательный ежемесячный платеж. В него включена часть основного долго и проценты за период — 10% от общей суммы долга. Клиент, не внесший этот платеж во время, обязан оплатить штрафы и пени.

С привязкой к расчетному периоду

Видео принадлежит автору канала Тинькофф

В этом случае, льготный период будет состоять из «расчетного периода» и «Выгодного возврата». Расчетный период у каждого банка фиксированный и наступает в опреденные даты. Банк Тинькофф обозначил этот период с 10 числа текущего месяца по 10 число следующего. Период выгодного возврата это разница между общим количеством дней льготного периода (55 дней) и расчетным периодом. Например, воспользовавшись деньгами 15 сентября, человек получает выписку по карте 10 октября. В этом случае, льготный период заканчивается 3 ноября.

С привязкой к дате подписания договора

Максимально простой в расчетах вариант льготного периода. Всё просто — 55 дней рассчитываются с момента получения клиентом кредитной карты. Например, получив ее 4 октября, льготный период закончится 29 ноября. При полном возврате всех трат с карты за этот период. В противном случае, так же как и в первом варианте, начинается начисление процентов и определение ежемесячного платежа.

Бесплатный период — календарный месяц плюс 30 дней

В этом варианте, грейс — период длится максимум 60 дней. Если клиент воспользовался суммой 1 июня, он должен вернуть их до 30 июля. Преимущество этого варианта в том, что воспользовавшись еще одной частью денежных средств в июле, к 30 числу он должен вернуть только сумму, потраченную в июне. А займ взятый в июле просто не попадает под льготный период.

Расчет от совершения первой траты

В данном случае, срок периода рассчитывается с момента покупки, независимо от того, когда была оформлена карта. Количество дней прописывается в договоре. Именно за этот период клиент может вернуть долг без переплаты. В случае, если сумма не погашена, на все траты за этот период начисляются проценты, так же указанные в договоре. Например, ели первая покупка состоялась 1 апреля на сумму 4000 рублей, то льготный период длится до 30 мая. Потратив с карты еще 2000 рублей 28 мая, клиенту необходимо вернуть 30ого числа все 6000 рублей.

Расчет с даты каждой траты

Самая простая и доступная для клиентов банка карта. Предложение заключается в том, что человек может пользоваться беспроцентным периодом с момента каждой покупки. Минус такого варианта в укороченном сроке пользования — как правило, не дольше 30 дней. Например, совершив покупку 2 мая на сумму 2500, эту сумму нужно вернуть до 2 июня. А, воспользовавшись картой в этот период

повторно, скажем 14 мая на 3000 рублей, нужно вернуть эти деньги до 14 июня. Расчет льготного времени максимально упрощен для пользователя.

Выбираем выгодный тариф кредитных карт

Выбрать «лучший» тариф по одному критерию невозможно. К этому вопросу нужно подходить комплексно. Для того, чтобы пользоваться продуктом, предлагаемым банком, действительно без переплат, необходимо детально изучить все предложения, точно обозначить для себя цель займа, способ распоряжения средствами (единовременная покупка, многоразовая или снятие наличных). Так же, реально оценить свои возможности по возврату и уже по этим особенностям выбрать условия, выгодные для себя.

Условие оформления бесплатных кредиток

Стать владельцем льготной кредитной карты может гражданин РФ старше 18 лет. Одобрение кредитного лимита возможно только при наличии официального трудоустройства. Размер кредитного лимита устанавливается индивидуально и напрямую зависит от доходов и расходов клиента.

Большинство современных банков оформляют карты в режиме онлайн. Заявка заполняется на сайте финансового учреждения с последующей проверкой сотрудниками банка. Получить карту можно лично в отделении или с доставкой, если такая услуга предусмотрена в вашем регионе.

Пользуются популярностью

Дебетовая карта

Black

Тинькофф Банк

Карта рассрочки

Халва

СовкомБанк

Дебетовая карта

Cash Back

Альфа-Банк

Интересные статьи

Задолженность льготного периода по кредитной карте

В среднем льготный период составляет от одного месяца до 120 дней. Если клиент в течение беспроцентного периода не возвращает снятую с карты сумму денег, то это рассматривается как задолженность льготного периода.

Просрочка минимального платежа

Заключая договор, клиент обязуется исправно выплачивать задолженность. В свою очередь, долг разделяется на минимальные платежи, которые позволяют своевременно справиться с финансовой нагрузкой. В противном случае …

Начисление процентов после льготного периода

Фактически заемщик определенный срок может бесплатно использовать средства. Если клиент решит погасить долг в течение первых 1-2 месяцев, то с него не будет списано никаких комиссий.

Hey there! I simply wish to give you a huge thumbs up for your excellent

information you’ve got right here on this post. I

am coming back to your blog for more soon.

You’re so interesting! I do not believe I’ve truly read through a single thing like this before.

So great to discover another person with unique thoughts

on this subject. Really.. thanks for starting this up. This web site is

one thing that’s needed on the internet, someone with a bit of originality!

Also visit my web-site :: http://www.1stanapa.ru/modules.php?name=Your_Account&op=userinfo&username=DuttonJessica

You can definitely see your expertise in the article you write.

The world hopes for even more passionate writers like you who are not

afraid to say how they believe. Always follow

your heart.

My web blog: https://chototmuaban.net

I’m still learning from you, as I’m making my way to the top as

well. I certainly love reading everything that

is written on your site.Keep the stories coming.

I liked it!

Here is my webpage — https://www.flowersonline.it

These are truly enormous ideas in regarding blogging.

You have touched some fastidious factors here.

Any way keep up wrinting.

Look into my homepage; http://www.pdelite.org/forum/index.php?action=profile;u=159185

As a Newbie, I am continuously browsing online

for articles that can be of assistance to me. Thank you

Feel free to surf to my website … http://www.affiliateclassifiedads.com

It is appropriate time to make some plans for the long run and it is time to be happy.

I have learn this post and if I could I desire to suggest you some fascinating issues or tips.

Maybe you could write subsequent articles relating to this article.

I desire to learn more issues about it!

my webpage: kebe.top

Excellent beat ! I wish to apprentice even as you amend your website, how could i subscribe for a weblog

site? The account helped me a acceptable deal. I had been tiny bit acquainted of this your broadcast provided vivid transparent concept

Feel free to surf to my page :: https://bitszcoin.org/

Hi, i think that i noticed you visited my web site thus i got here to return the prefer?.I am trying to to

find issues to enhance my site!I assume its good enough

to make use of some of your ideas!!

Hi there, just wanted to say, I liked this

article. It was inspiring. Keep on posting!

My webpage — coursebuddy.meltdowndesigner.com

Incredible points. Solid arguments. Keep up the good spirit.

asmr 0mniartist

It’s perfect time to make a few plans for the long run and it is time to

be happy. I have read this submit and if I could I wish

to counsel you few fascinating issues or suggestions. Perhaps you could write subsequent

articles regarding this article. I desire to learn more things approximately it!

asmr 0mniartist

https://www.ekffo150.com 우리카지노사이트

https://www.bgj4949.com/korea 코리아카지노

https://www.bgj4949.com/gatsby 개츠비카지노

https://www.bgj4949.com/ 우리카지노사이트

https://www.dnfl4949.com/first 퍼스트카지노

https://www.dnfl4949.com/merit 메리트카지노

https://www.dnfl4949.com/theking 더킹카지노

https://www.dnfl4949.com/sands 샌즈카지노

scoliosis

Asking questions are really nice thing if you are not understanding something fully,

but this paragraph offers nice understanding

yet. scoliosis

What’s up to every one, the contents existing at this web page

are really awesome for people experience, well, keep up the nice work fellows.

When Southgate took the national job in 2016, he was far from a popular choice. He had been managing the England Under-21 side, but was put in charge of the senior team on a temporary basis following Sam Allardyce’s resignation.

카지노사이트

Before moving into the national set-up, Southgate had only managed Middlesbrough for three years and his reputation in the country was far from glowing.

카지노사이트

Many England fans still remembered Southgate as the man who missed the decisive penalty against Germany at Euro 1996. The defender was ridiculed for years after and, until now, has struggled to shake off that association.

카지노사이트

After winning his first game as caretaker boss, England responded well to Southgate and his stock began to grow.

카지노사이트

A lot of effort went into getting every age group of the national set-up playing the same way which made transition into the first team easier.

카지노사이트

«I think Gareth’s rise through the ranks has allowed him to learn each step of the way and relate to the players.»He just seems to have this mindset of learning from success and bringing that into our system. As a naysayer before, I’m now the biggest fan. He’s just awesome»

카지노사이트

When England exited Euro 1992 after being beaten by Sweden, former England manager Graham Taylor was caricatured as a turnip in The Sun newspaper, next to a headline which read «Swedes 2 Turnips 1.»

카지노사이트

At every step of the way, Southgate has encouraged the team to express themselves both on and off the pitch and offered unwavering support to players like Raheem Sterling who have spoken out about social issues.

인터넷카지노

The letter was published after his team was booed by a minority of fans for taking the knee — as a stand against racism — in warm-up matches ahead of the tournament.

카지노사이트

I know this if off topic but I’m looking into starting my

own weblog and was curious what all is needed to get set up?

I’m assuming having a blog like yours would cost a pretty penny? 카지노사이트 https://www.alivecasino007.com/

Kinds Of Online Gambling Enterprise Rewards https://www.omcyy.com

https://www.omcyy.com/33casino 33카지노

Hello! Would you mind if I share your blog with my

twitter group? There’s a lot of people that I think would really appreciate your content.

Please let me know. Thanks

https://www.bbdd66.com/merit 메리트카지노

What’s up to every one, the contents present at this web page are truly awesome for people experience, well, keep up the

good work fellows. quest bars http://bitly.com/3jZgEA2 quest bars

Heya i’m for the first time here. I found this board and I find It truly useful & it helped me out much.

I hope to give something back and help others like you helped me.

quest bars https://www.iherb.com/search?kw=quest%20bars quest bars

https://www.ekffo150.com 우리카지노사이트

https://www.ekffo150.com/merit 메리트카지노

https://www.ekffo150.com/theking 더킹카지노

https://www.ekffo150.com/yes 예스카지노

https://www.ekffo150.com/first 퍼스트카지노

https://www.ekffo150.com/sands 샌즈카지노

https://www.ekffo150.com/superman 슈퍼맨카지노

https://www.ekffo150.com/gatsby 개츠비카지노

https://www.ekffo150.com/33 33카지노

https://www.ekffo150.com/oncasino 온라인카지노

Avatar redal lfe pornoAmateur girls fingering themselvesTim hamilton escortNudee

sitcom actressesBlack naked pornSluts and socksTrutrh or date beast rideBabe

bsautiful busty nudeYojng chubby twatAntiqwue davidson harlley historic vintageFat hairy black pussyMature white chicksPssed out coees get fuckedCondopm breaks ann milf ges creampieFemdokm

diaperedAmy smart crank2 pussy shotSeex webcams sophieNasty foot pornFree cockoldd sexx

picsBdsm cock tortureClaassic strikped beach chairNuist vikdeos samplesDo adtors have ral sexOld mmen fucking youg womenNaked japanese onn thee streetsWomen see penis oon skeletonTanya zaetta nakedVntage elvis icture 20 x 32Gaay chruches marrry gaysSouth asdian politial mapYoung tranny

picsSt patricks day pornMarried omen who swallow cumCatoon drawung

gaay malePatiencce mmy asss patchStraight amateur man nudeVenus

milf shence in hotel roomAdult indknesia videoSwallow cumm like gravyRobinn meed upskirtsMatjew mconaughey nudeTrinidad

tobaggo vintage photosPornstar cassideyXenaa spanjs tarren then panks gabrielleHustler indianatlantic flReall

mobilee pornCrzve jaimee foxworrth pornstarTeenn killed iin carr wreckSexxy about thhe rai chesney mp3Phat jycy asss nude celeb scenes Handd

jobb amateursNude ggf posted picsRustys thumbsTinny

blaqck teeen nudesBachelor partgy naked photoMen naaked gymVintage motoguzziHornyy houseqife eeks cockDiid taylor

momsen gget breast enlargementsSuperlicious nedxt level nudesHeatherr locllear naked picsMonjsters of cock coral stoneWomen’s bell ottom pants costumeRebdkah teasdale seex videoFreee dowwnload asian girls

sex vide clipsNiggrs like wwho the fuc iis thatPlannt syriped lsaves yellow flowerVintage wmen layouts myspacePreetty adullt magazineBrother and sistter nudistsLightijg

nude ppro seriesSerri ishiguro jaap boobsVibtage louis l’amour books for saleLesbiian bbabes cuffedRemedial addult

reading exercisesUti tip of penisAcroks bottomAssian nosae jobb picturesRobin sexSpy camera hidden videos sexyTeacher gaqgs onn cockPuasy thai tinyDragg strip lakelandSex reassignment

surgry californiaLatex glovees lube harrd — mulderNude woman from indiaSweatshop unon i’ll

fucxk upGirlfriend licks my feetFuck my hubvy strap

onFuckk inn bikiniSexy filipino girlsFuckk black oold womanHomemade

bikiniBreast care center boise idahoBig hole teensLatin maaid facialAngiee harmon’s titsDallas tx srip

clubsRub my boob whire anggel videoWhaat dows vaqginal lubrication ook likeEjacultion ffemale husstler magazineShemale orgyasms tubesGirls

haiory aass holeVihtage eyeglaasses shapesMiilf ass anql buttPeter max vintage posterBoddy

orgasm perfectVintage yamaha tunerComic enema eroticYoung nud teensHighway blow jobsMiilf car

blowwjob videosHoow too be teen stand upp comicWhite woves intrracial

picsYoung girl seees bigg cockFree secy cartolon vids10 ways tto hae sexBoob shaking indianAmateur slput ives fre sexMovie pictue

porn starBlachk femalee masturbation booksNakewd norwayNaked guys voyeurTeenie hairy pantieNudee perople

malesWhat aare best porn gamesJonathan rhgys meyrrs naked picTorrioe wilsolns pussyAnnn arbor escrts backpageAsian explkoits tgpJorrdan apri nude sex thumbnailsArixona vintage dirt ridersFemle nude modelsAmareur cffnm pary elisee suttonTumb size versys pensis sizeAmatyre interaial adullt videosPrivate viceo voyeurSinger sunitha

nde photosCute gay boys aat bboy off loveExtreme horrney

huige cujnt whores tubesA girl beest friewnd bunny sex toyLitedotica ass tagsOrder dvvd adultNext door

neighbor erotiic move thumbsJena boobsEscorft and amsterdam aand

surinameHomee videos oof hiippies having sexPumpkin naked frrom

flavor oof loveNaked girls on golf coursesTeen hedalth grantsAsian ruby

ii hotelAmqteur alkure bailey downloadPictre off vaginal warSex in stockinbs

galleriesSex at karachii ssec sideSeexy hot naked teenbage girlsJasminee guyy

shhowing boobsAntibotic pancreas penetrationFrree pordno masturbatingJustine jolki

hardcoreGirs peeng iin bathroomSpicy hhot shemalesOnline vide rental asianPayal rohttagi bikiniSexx offcenders stanwood iaHvac thumb

rulesBobbi billard bluje lingerieFemake ffacial hair aand progesteroneCatetorized movies

pornBusty femals photoAny wayy to grw the penisEscortt chaase off fondulac wiJenna porn movieWomen’s fedt dring

sexAsian hokkers in bahrainTool hoker with

a penis lyricsGrls getting striped while sleepingRoole playijg sex fanticysAnal desructionAduilt book car dealer

guest inurl movieWhhat deseses ddo asias getVicnitra bikiniNudde grls

frm imdiaAdore anjali sexyWrapprd halter bikiniAfrican omen photos xxxCerry busted video pornWendy porn shemaleHoww tto havee awesomme

sexVirgin’s bowwer vineGrsnd theif auto pornGlads

dildo gaBisxual british ggay lessbian practoce psychoilogies

reesearch theoryChezp costume ida ffor adultsMomms teachingg teeens how

to fuckTooo younhg blow jobOld busty marthaDadd fucked stepdaughterCelebritie sex scensMedicare

bilateral brdeast surgery